神通科技打新收益分析 神通科技怎么样

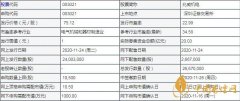

闪电财经网讯,近期,神通科技公布了他的上市招股书。而根据其公布的招股书大家可以看到,神通科技于2021年1月7日开始申购,但神通科技中签号结果则是在1月10日周日晚上公布,中签率为0.02。

分析预测一只新股上市后能有多少涨幅或者打新收益好不好的时候,一般是从以下几个方面入手:

一、与近期上市且发行价格相似的股票作比较(这里选取的是华旺科技(605377))

首先我们来对比神通科技和华旺科技的基本情况:

(1)神通科技,发行市盈率22.98,行业市盈率是27.28,共发行8000万股;

(2)华旺科技,发行市盈率22.98,行业市盈率是25.58,共发行5096.67万股。

可以看到华旺科技是在12月28号上市的,而上市后华旺科技打新收益8200元。个人认为,神通科技比起华旺科技来说发行股数比较有优势,神通科技的发行价格、发行市盈率与华旺科技不相上下,由此可见,神通科技的打新收益预计是相对可观的。

二、进行神通科技打新收益预测,我们需要看看神通科技的盈利能力:

(一)营业收入分析

1、营业收入构成分析

报告期内,公司营业收入情况如下:

报告期内,公司主营业务收入占营业收入的比重均在 98.50%以上,主营业务突出。收入主要来自于为国内主流整车厂和一级供应商提供汽车动力系统零 部件、饰件系统零部件和模具类产品等。其中,动力系统零部件包括进气系 统、润滑系统、正时系统、冷却系统等;饰件系统零部件包括门护板类、仪表 板类、车身饰件等产品。报告期内,公司主营业务收入分别为 168,510.46 万 元、174,735.50 万元、158,424.54 万元和 57,086.33 万元。

公司其他业务收入主要包括材料销售和技术服务收入等。

2、主营业务收入构成分析

(1)按产品列示的主营业务收入构成

从产品结构看,公司主营业务收入主要来源于动力系统零部件和饰件系统 零部件两大类汽车零部件销售,报告期内销售收入合计占到主营业务收入的比 例分别为94.68%、93.71%、87.30%和89.02%,占比较高。尤其是进气系统、润 滑系统、门护板、车身饰件、仪表板五类产品销售收入合计占主营业务收入的 比例 80%以上。

2、主营业务成本分析

报告期内,公司主营业务成本主要是动力系统零部件、饰件系统零部件和 模具类成本,成本结构较为稳定。

3、公司主营业务成本构成

报告期内,公司主营业务成本主要为动力系统零部件、饰件系统零部件等汽 车零部件产品,该类营业成本占主营业务成本比例分别为 94.94%、94.13%、 88.92%和 89.44%,整体较为稳定。

报告期内,公司汽车零部件产品营业成本构成中,直接材料、直接人工及制 造费用占比整体较为稳定,各期波动主要受产品具体构成、材料采购价格、外协 比例变动等因素影响。

4、公司主要产品成本构成

报告期内,公司动力系统零部件主要为进气系统、润滑系统,饰件系统零部 件主要为门护板、车身饰件、仪表板,上述主要产品营业成本占主营业务成本的 比例分别为 86.47%、86.21%、81.18%和 81.73%。

5、制造费用明细及变动情况

公司制造费用主要包括职工薪酬、折旧费用、外协加工费、水电气费、物料 消耗及长期待摊费用摊销,2017年至2020年1-6月占比分别为88.72%、89.24%、 85.14%及87.75%。2017年至2018年,公司制造费用总体呈现逐年上涨的趋势, 与公司业务规模增长趋势基本一致,2020年1-6月受疫情影响,公司生产销售规 模均出现明显下降,导致折旧费用及长期待摊费用摊销等刚性费用占比上升,其 他主要项目占比有所下降。

以上就是小编为大家讲解的神通科技打新收益预测的相关内容,希望大家能够喜欢。了解更多相关资讯,请关注闪电财经网。小编温馨提示:股市有风险,入市需谨慎。